- Thứ tư, 28/08/2019, 08:57 AM

- Lượt xem: 1128

KBSV: “FED sẽ giảm lãi suất ít nhất 2 lần trong năm nay, độ trễ suy thoái kinh tế sẽ được kéo dài”

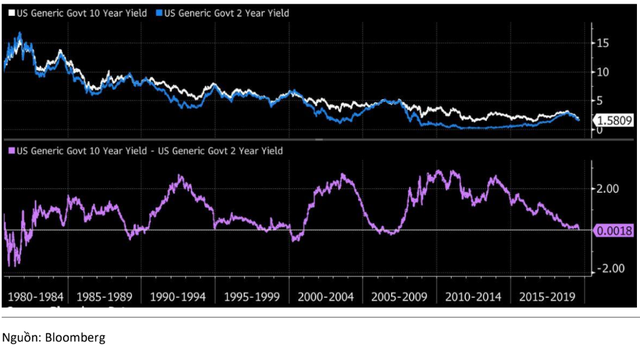

Vào rạng sáng thứ 4 (21/08/19), hiện tượng đường cong lợi suất đảo ngược đã xảy ra với cặp kì hạn 2y/10y – đánh dấu lần xảy ra đầu tiên kể từ năm 2007. Dù hiện tượng "đảo ngược" chỉ diễn ra chớp nhoáng trong khoảng thời gian thanh khoản mỏng, nhưng đây được xem là tín hiệu cảnh báo sớm cho thị trường. Sự kiện càng được trầm trọng hóa với việc lợi suất trái phiếu 30 năm của Mỹ trong ngày chạm mức thấp nhất trong lịch sử.

Hiện tượng Yield Curve do yếu tố tâm lý của thị trường

Theo báo cáo mới được công bố của KB Securities (KBSV), hiện tượng đường cong đảo ngược (Yield Curve) lần này được phân loại vào trường hợp "lên giá thoải dần" ("Bull Flattner"), khác biệt so với đa số những lần đảo ngược dẫn tới suy thoái trong quá khứ.

Cụ thể, hiện tượng Yield Curve trong lịch sử thường diễn ra theo dạng "xuống giá thoải dần" ("Bear Flattner"). Đây là trường hợp diễn ra phổ biến ở trong những lần đảo ngược trước. Khủng hoảng theo sau thường là kết quả của việc Fed nâng lãi suất, dẫn tới lợi suất kỳ hạn ngắn tăng nhanh hơn so với kỳ hạn dài.

Trong khi đó, ở lần xảy ra hiện tượng Yield Curve vừa qua được xác định là Bull Flattner. Đây là trường hợp hiếm gặp của đường cong đảo ngược, diễn ra khi lợi suất trái phiếu kỳ hạn dài giảm mạnh hơn kỳ hạn ngắn.

Trường hợp Bear Flattner xả ra khi nền kinh tế tăng trưởng quá nóng và FED phải tăng lãi suất để hạ nhiệt, dẫn đến lợi suất trái phiếu kỳ hạn ngắn tăng nhanh hơn. Việc tăng lãi suất của FED thường gây ra khó khăn thanh khoản cho thị trường, chi phí vốn vay tăng cao và gây ra đổ vỡ đối với một số DN. Nói chung trong lần này, FED là người đóng vai trò chính.

Trong khi đó, trường hợp Bull Flattner xảy ra lại chủ yếu do tâm lý bi quan của thị trường, lo ngại sẽ xảy ra suy thoái, từ đó nảy sinh những kỳ vọng/dự đoán về xu hướng giảm của lãi suất cũng như khả năng hạ lãi suất của NHTW, dẫn đến lợi suất trái phiếu kỳ hạn dài giảm mạnh hơn. Nói chung trong lần này, không phải FED mà tâm lý bi quan của thị trường mới là yếu tố chi phối, đóng vai trò chính.

Nói cách khác, theo quan điểm của KBSV, hiện tượng Yield Curve lúc này chủ yếu đến từ tâm lý bi quan của thị trường.

Hiện tượng Yield Curve lần này khá hiếm gặp khi lợi suất kỳ hạn dài giảm mạnh hơn kỳ hạn ngắn

Hiện tượng Yield Curve lần này khá hiếm gặp khi lợi suất kỳ hạn dài giảm mạnh hơn kỳ hạn ngắn

FED buộc phải giảm lãi suất và có thể giảm ít nhất 2 lần trong năm nay

KBSV cho rằng FED khó thể tránh khỏi xu hướng lãi suất thấp, thậm chí là âm trên toàn cầu. Sức ép từ tìm kiếm chênh lệch lợi nhuận là lớn, sẽ đẩy chênh lệch lợi suất trái phiếu giữa Mỹ và các nước khác thu hẹp dần, và cuối cùng sẽ kéo lợi suất trái phiếu dài hạn của Mỹ xuống.

Ngoài ra, KBSV cho rằng rằng thị trường tài chính hiện đã trở nên quá lớn (một phần do QE đẩy giá trị tài sản lên) khiến cho diễn biến thị trường tài chính có thể đang tạo khoảng cách với nền kinh tế. Trong một môi trường toàn cầu, dù kinh tế Mỹ không cho thấy dấu hiệu suy thoái rõ rệt nhưng GED không còn lựa chọn nào khác ngoài buộc phải cắt giảm lãi suất bởi những xáo trộn mạnh mẽ của thị trường tài chính sẽ để lại những hậu quả khôn lường đến nền kinh tế.

Để đường cong lợi suất giữ được biên độ an toàn, tránh xuất hiện các "nhịp đảo ngược", FED cần cắt giảm lãi suất mạnh tay hơn nữa (có thể phải 4 lần nữa – tương đương mức giảm thêm 1% để kéo FFR (lãi suất liên bang) xuống 1,125%, so với mức 1,6% của lợi suất kỳ hạn 10 năm hiện tại) để đáp ứng kỳ vọng cũng như tạo dựng niềm tin cho thị trường. Nhìn chung, chúng ta có thể kỳ vọng vì FED lần này cũng đã nhanh nhạy hơn khi phát đi tín hiệu rằng họ chắc chắn sẽ có những sự thay đổi mạnh mẽ nếu thấy cần thiết.

Nếu suy thoái diễn ra thì độ trễ sẽ dài hơn so với trong quá khứ

Theo KBSC, suy thoái kinh tế Mỹ lần này có thể xảy ra nếu FED tiếp tục "chậm nhịp" và một số rủi ro, đặc biệt là chiến tranh thương mại, tiếp tục gia tăng áp lực lên tăng trưởng kinh tế. KBSV cho rằng độ trễ tính từ thời điểm xuất hiện hiện tượng "đảo ngược" đến khi thực sự xảy ra suy thoái kinh tế sẽ được kéo dài hơn, dựa trên 2 lý do:

+ Hiện tượng "đảo ngược" lần này, ngoài tâm lý bi quan của thị trường, còn do kỳ vọng vào khả năng cắt giảm lãi suất của FED. Bởi vậy, khi FED hành động, điều chỉnh giảm lãi suất "đủ liều" mà thị trường kỳ vọng, thì lợi suất trái phiếu kỳ hạn dài sẽ giảm chậm lại và thậm chí có thể xuất hiện những nhịp hồi ngắn. Khi đó hiện tượng lợi suất đảo ngược sẽ tạm thời được giải quyết, từ đó giúp trấn an tâm lý thị trường và kinh tế Mỹ có thể kéo dài chu kỳ tăng trưởng.

+ Các chương trình QE và xu hướng săn tìm lợi suất cao đã dẫn đến mức lợi suất trái phiếu dài hạn của Mỹ đang ở mức thấp hơn tương đối. Hiện tượng đảo ngược có thể đã xảy ra sớm hơn vốn có, đồng nghĩa với việc chỉ báo về khả năng xảy ra suy thoái kinh tế lần này đã xuất hiện sớm hơn. Bởi vậy, độ trễ đến khi suy thoái kinh tế sẽ có thể kéo dài hơn.

Long Nhật

(Theo báo Tri Thức Trẻ)